Підсумки 2025 року для ринку нерухомості

Загальний стан ринку

В 2025 році український ринок нерухомості майже пристосувався до реалій воєнного стану - зараз він помірніше реагує на поточні виклики, пов'язані з обстрілами та блекаутами. Натомість більше відгукується на фінансування пільгових програм (єОселя, єВідновлення, Житло для ВПО тощо). При цьому в році, що минає, всі сегменти ринку нерухомості демонстрували загальну позитивну тенденцію: зростання цін, пожвавлення попиту та активності.

Цього року був зафіксований зсув: відносно безпечні, але наближені до лінії фронту регіони, такі як Харків, Суми, Одеса, ринок яких був сильно ослаблений, відновлюються. Раніше в цих регіонах спостерігались повільне зменшення ціни вторинки і фіксація оренди по нижній межі. Наприклад, минулого року в Харкові середня ціна оренди становила 4 тис. грн - це була, скоріш за все, та межа, нижче якої не було сенсу здавати квартиру взагалі. Цього ж року бачимо, що орендні ставки в місті почали рости, а «падіння» вторинки змінилося на зростання. В Одесі оренда однокімнатних, яка до літа 2024 року коливалась на рівні 7 тис. грн, цього літа зросла майже в два рази, до 13 тис. грн. До кінця року вона дещо скоригувалась вниз, але все одно показала значний приріст у 18% рік до року. Тобто зараз можна говорити, що в 25-му році ринок нерухомості України вийшов на новий етап, коли східні та південні відносно безпечні регіони почали зріст.

Хоча деякі не дуже втішні тенденції минулого року спостерігались і в поточному. Зокрема, український ринок нерухомості все ще залишається відчутно сегментованим за географічною ознакою.

Вплив державних програм

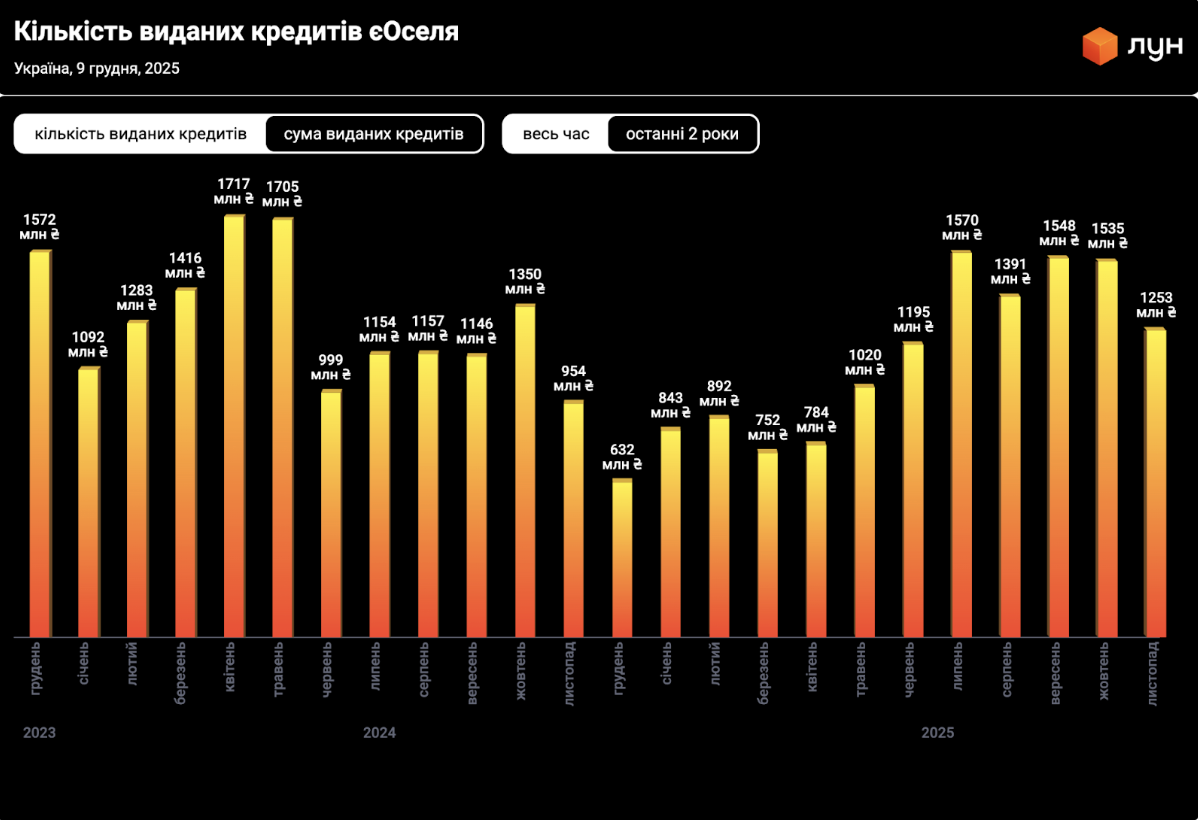

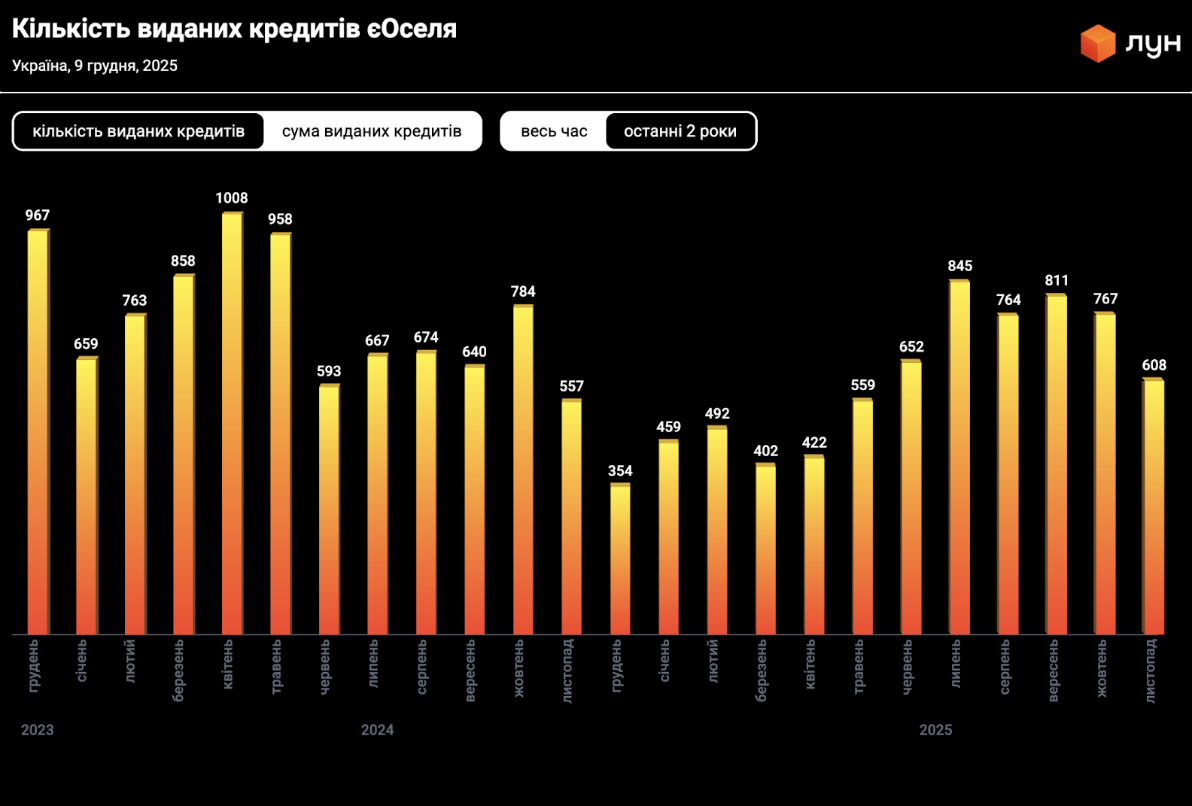

Говорячи про ринок нерухомості - хоч первинку, хоч вторинку, хоч про сегмент оренди, варто зазначити: їх стійкість, в тому числі, зумовлена зусиллями держави. Зокрема, в році, що минає, на ринок первинки мала вплив програма державної пільгової іпотеки єОселя.

З початку її роботи (кінець 2022 року) було видано понад 21 тис. іпотечних кредитів на суму більше 31 млрд грн. В 2025 році ця програма активно працювала на первинному ринку - зараз в ній акредитовано 114 забудовників та девелоперів, які пропонують житло в 278 будинках на етапі зведення. Тільки в 2025 році саме на готове житло від забудовників та квартири, які ще будуються було оформлено більше 4,3 тис. кредитів - тобто більше половини з майже 7 тис. виданих кредитів загалом.

На ринок вторинки єОселя теж мала суттєвий вплив - майже 2,6 тисяч квартир та будинків на вторинці були придбані за допомогою цієї програми. Але все ж таки на вторинку більше вплинула програма компенсацій за зруйноване житло єВідновлення. Від початку її роботи 28 тисяч родин отримали житлові сертифікати на придбання нового житла замість знищеного - на загальну суму 40 млрд гривень. При цьому скористались сертифікатами та придбали нове житло понад 18,6 тисяч сімей. Зазвичай житлові сертифікати єВідновлення використовуються для придбання нового житла на вторинці, але з цього року їх можна використовувати і для придбання майнових прав на житло, що будується.

Якщо говорити про сегмент оренди, то тут, на жаль, вплив держави в 2025 році залишався мінімальним. Хоча в Україні працює декілька програм, спрямованих на компенсацію частини орендної плати для різних груп населення (ВПО, ветерани, малозабезпечені тощо), скористатися ними можуть далеко не всі. Значною мірою - через небажання орендодавців легалізувати стосунки з орендарем та «засвітити» доходи від оренди. Сподіваємось, що в наступному році ситуація зміниться, механізми отримання допомоги будуть вдосконалені, і кількість ВПО, які зможуть прийняти участь в цих програмах відчутно збільшиться.

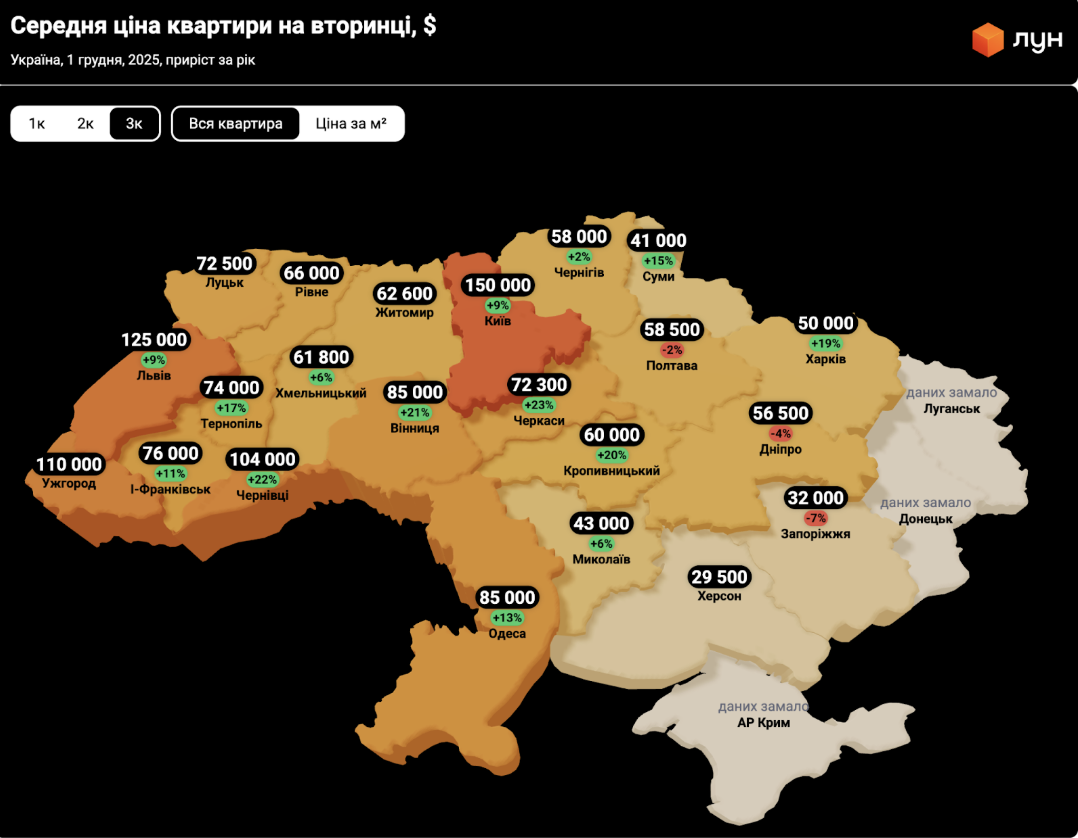

Вторинка

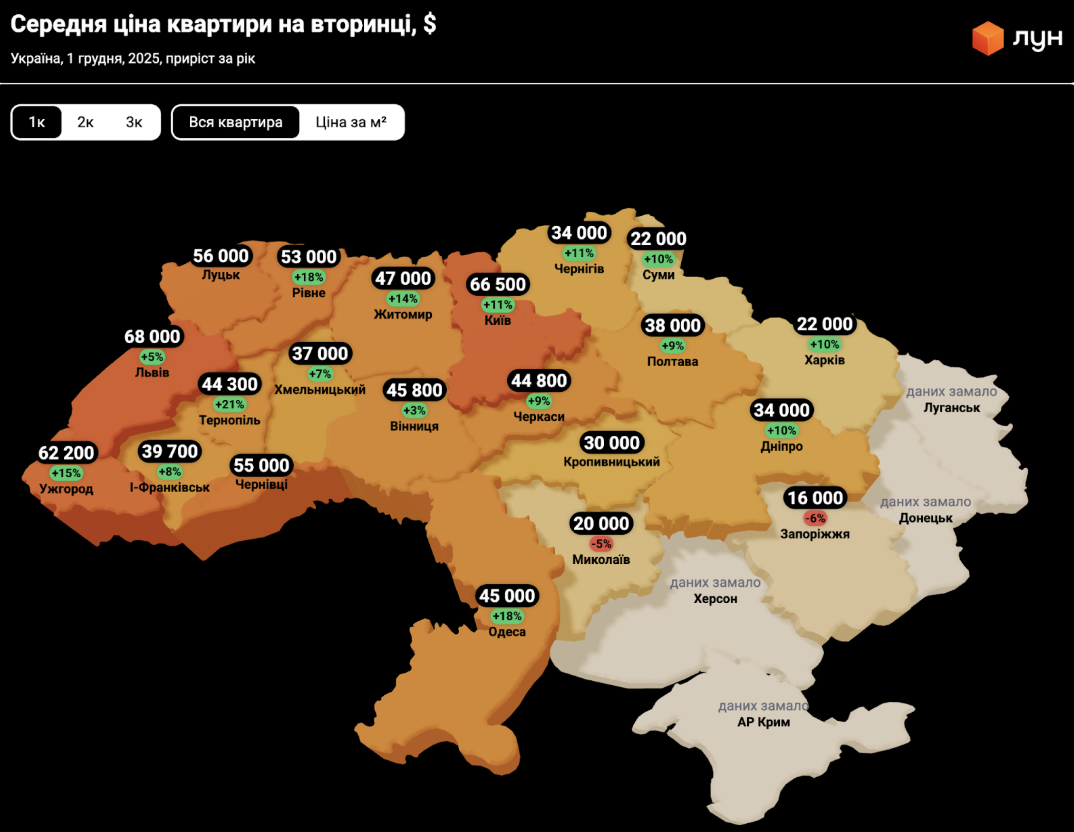

В 2025 році середньозважені ціни на вторинці стрімко йшли вгору - найвідчутніше подорожчання на квартири усіх сегментів спостерігалось в західних та центральних областях України. Навіть в найбільш обстрілюваних північних та східних містах за підсумками року ціни на житло продемонстрували висхідний тренд. Винятком стали наближені до лінії фронту міста в південно-східній частині країни - середня вартість житла в них за рік дещо знизилась.

При цьому найбільше подорожчання торкнулось саме 2-кімнатних квартир - це може свідчити про активну інтеграцію ВПО в нові громади.

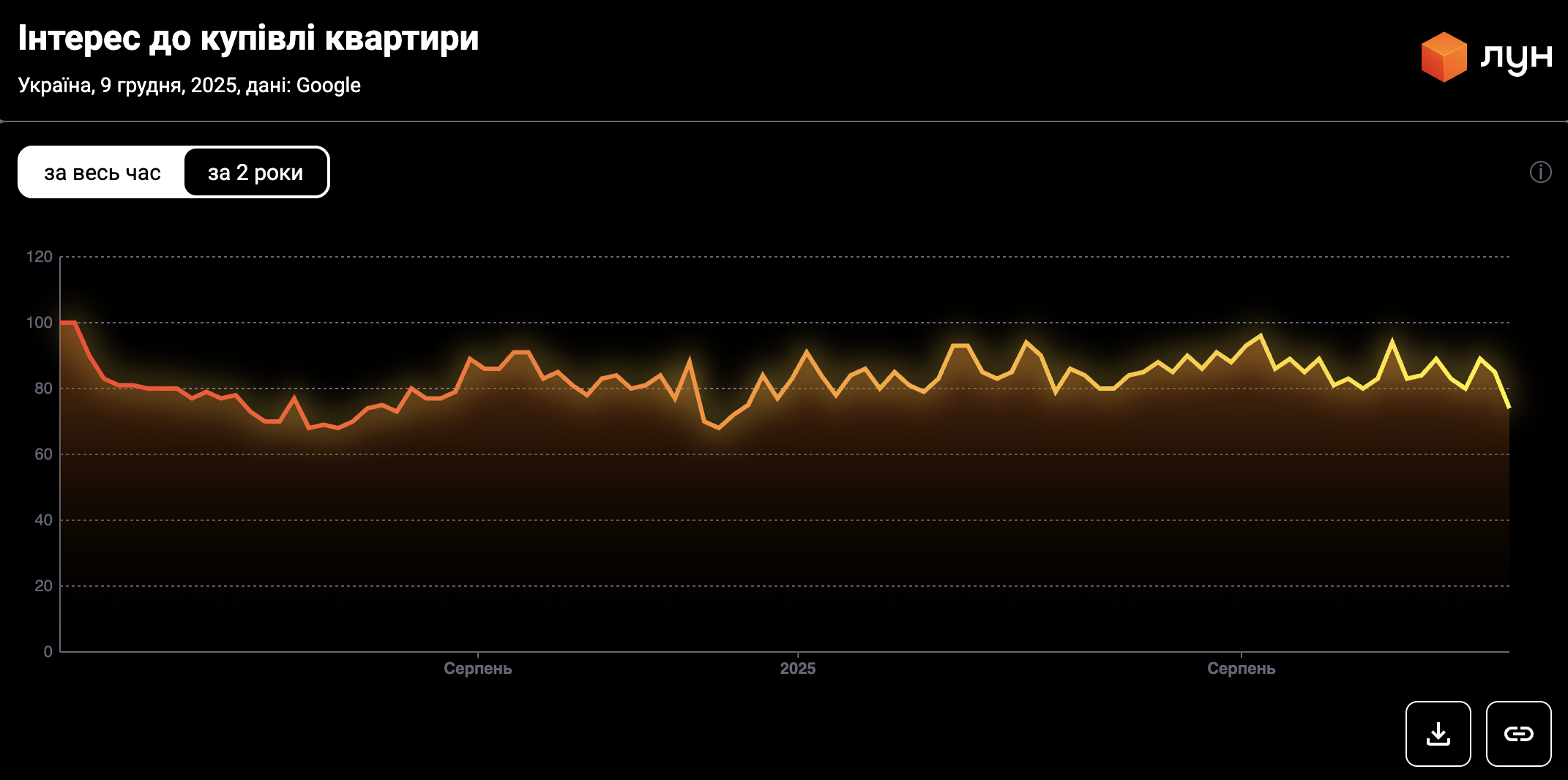

В 2025 році цікавість до купівлі квартири в Україні загалом трималась на рівні минулого року. Але на відміну від 2024, в поточному році вона характеризувалась нерівномірністю попиту - протягом року фіксувались спади та зростання інтересу. Проте загалом бачимо, що в 2025 році зацікавленість в купівлі житла мала тенденцію до зростання.

«Фразу «Жити тут і зараз» – можна назвати слоганом вторинки 2025 року. Якщо перші роки після повномасштабного вторгнення проходили в очікуваннях завершення бойових дій, то зараз це прийняття реальності. Разом з усіма складнощами, покупці все менше обирають відкладати ідею купівлі та наважуються на угоду. Цей мотив підкреслюють і очікування щодо зростання ціни: згідно з дослідженням ЛУН, 42% опитаних жителів столиці впевнені, що ціни на квартири будуть зростати, в порівнянні з 15%, які прогнозують зменшення цін. У Львові картина подібна: 48% за здорожчання, проти 18%. Так з ідеєю більше не відкладати радість від покращення житлових умов та очікуванням подальшого зростання вартості найдорожчої покупки в житті, ми входимо у 2026». Денис Суділковський, Бренд та бізнес директор ЛУН

Аналізуючи поточні середні ціни на українській вторинці та порівнюючи їх з цінами рік тому, бачимо, що майже в усіх містах країни відбувся їх відчутний ріст. Причому це подорожчання торкнулось всіх сегментів ринку: і інвестиційних 1-кімнатних, і сімейних 2- та 3-кімнатних.

Найбільше подорожчання 1-кімнатних квартир зафіксоване в Тернополі, де за рік 1-кімнатні подорожчали на 21%. Не набагато відстали від нього Одеса та Рівне, де середня вартість 1-кімнатних за рік зросла на 18%. Двозначний приріст у відсотках також продемонстрували Ужгород (+15% рік до року), Житомир (+14%), Київ та Чернігів (+11%), а також Харків, Суми та Дніпро, в яких середня вартість 1-кімнатних за рік зросла на 10%.

Цікаво, що у Львові середня вартість «однушок» зросла на 5% рік до року, а в столиці на 11%. Проте це все одно не допомогло Києву повернути собі лідерство у середній вартості 1-кімнатних. Наприкінці 2025 року лідерство за ціною невеликих квартир все ще зберігає Львів: їхня середня вартість становить $68 тис. На другому місці - Київ із середньою ціною $66,5 тис. Замикає трійку Ужгород, де «однушка» в середньому коштує $62,2 тис.

Зауважимо, що в сегменті 1-кімнатних квартир в країні спостерігається доволі відчутний регіональний дисбаланс цін. Розрив між середньою ціною однокімнатної на заході та сході країни сягає 2-4 разів: від $20 тис. в Миколаєві до $68 тис. у Львові, від $16 тис. у Запоріжжі до $62 тис. в Ужгороді. І за рік цей розрив збільшився - через зростання середніх цін в умовно-безпечних регіонах країни та зниження у прифронтових. До речі, рік до року зниження середньої вартості 1-кімнатних квартир було зафіксовано лише в Миколаєві (-5%) та Запоріжжі (-6%).

В сегменті 2-кімнатних квартир бачимо аналогічну тенденцію зростання середньої вартості - вона збільшувалась майже в усіх містах країни. Зокрема на 23% підвищилась середня вартість двушок в Тернополі, та на 20% - в Чернівцях. Відчутно додали в середній ціні 2-кімнатні в Одесі та Чернігові (+18%), Харкові (+13%), Кропивницькому (+12%), Києві та Івано-Франківську (+11%), Ужгороді (+10%). В більшості інших міст України також було зафіксовано зростання середньої вартості 2-кімнатних квартир на 3-9% - за винятком Дніпра та Запоріжжя, де за рік середня ціна «двушок» знизилась на 2% та 8% відповідно.

Навіть у прифронтовому Миколаєві середні ціни на двушки піднялись на 7% рік до року, що може свідчити про те, що сюди цілими сім'ями переїжджають з небезпечних територій. Отже бачимо більшу зацікавленість покупців в просторішому житлі - і, як наслідок, зростання цін.

Скоріш за все, цей тренд пояснюється тим, що ВПО поступово інтегруються в нові громади та підшукують в них сімейне житло на довгі роки. Тим паче, що більшість потенційних покупців підшукують на вторинці не «голі стіни», а як мінімум «житловий стан».

Для більшості покупців вторинки, принаймні в Києві, ключовим фактором є стан квартири. Через подорожчання ремонту та брак майстрів дедалі менше людей взагалі розглядають варіанти без ремонту. А такі чинники, як укриття чи автономність, важливі лише для частини покупців і сильно залежать від поточної ситуації. - Роман Савченко, засновник компанії Profi Realt

Опосередковано припущення про зростаючий попит на вторинці з боку саме ВПО підтверджує і динаміка цін на 3-кімнатні квартири. Двозначне зростання середньої вартості у відсотках за 12 місяців було зафіксовано в Черкасах (+23%), Чернівцях (+22%), Вінниці (+21%), Кропивницькому (+20%), Харкові (+19%),Тернополі (+17%), Сумах (+15%), Одесі (+13%) та Івано-Франківську (+11%). Трішки до зростання на 10% не дотягнули середні ціни на 3-кімнатні в Києві та Львові - за рік вони додали 9%.

Натомість в Полтаві, Дніпрі та Запоріжжі за рік 3-кімнатні квартири навпаки, подешевшали - на 2%, 4% та 7% відповідно. Але якщо зниження середньої ціни 3-кімнатних квартир в Полтаві більше схоже на невелику корекцію, то подешевшання просторих квартир в Запоріжжі та Дніпрі може свідчити про те, що через близькість до лінії фронту та постійні жорстокі обстріли люди не прагнуть переїзжати в ці міста цілими сім'ями.

Варто додати, що найвищі середні ціни на 2- та 3-кімнатні квартири зберігаються в Києві - в столиці вони досягли позначки $105 тис. та $150 тис. відповідно. На другому місці залишається Львів з середньою ціною 2-кімнатних майже $96 тис. та 3-кімнатних - $125 тис. А на третьому знаходиться Ужгород, в якому наприкінці 2025 року середня вартість 2-кімнатних становить $91 тис., а 3-кімнатних - $110 тис. Якщо продовжити цей рейтинг до п'ятірки міст з найдорожчою нерухомістю, то на четвертому місці опиняться Чернівці з середньою ціною 2-кімнатних на рівні $77 тис., та 3-кімнатних - $104 тис. А п'яте місце ділять Вінниця та Одеса, де наприкінці 2025 року двокімнатні, в середньому, коштують $70 тис. та $65 тис. відповідно, а трикімнатні - $85 тис.

Різниця між ціною в оголошенні та реальною угодою в масовому сегменті становить 5-7%, у середньому та дорогому - 10-20% і більше, але переважно на об’єктах із завищеною стартовою ціною. До осені 2025 року попит у Києві залишався відносно стабільним і слабо реагував на військово-політичні та економічні фактори. Відчутна турбулентність в очікуваннях покупців з’явилась лише з жовтня, а з листопада ринкова поведінка почала помітно змінюватися. - Олексій Говорун, Засновник агентства нерухомості FLATPRIME

Здається, що підвищення цін не впливає на швидкість прийняття рішень та укладання угоди з боку покупців. Зокрема, в Києві термін експозиції квартир за рік знизився з 65 до 50 днів, а у Львові - з 62 до 34 днів, а в Одесі - з 77 до 70 днів.

Середній термін експозиції квартир в Києві скоротився до 45–50 днів, що підтверджує активність і швидке перетворення попиту у продажі. Обстріли впливають лише короткостроково - паузи тривають 1-2 тижні, після чого активність відновлюється. Також в 2025 році був помітний ріст попит на заміську житлову нерухомість. Загалом порівняно з 2024 роком кількість угод збільшилась приблизно на 10-15%. - Костянтин Писаренко, Founder & CEO T.H.E. Capital

Цікаво, що незважаючи на суттєве зростання цін на житло, його доступність майже по всій країні відчутно підвищилась. З огляду на співвідношення середньої місцевої зарплати до середньої вартості квартири бачимо зниження цього показника на 5-20%, в залежності від міста. Наприклад в столиці, наприкінці 2025 року, середня вартість 1-кімнатної квартири дорівнює 7,5 середніх річних зарплат, що на 10% менше, ніж наприкінці 2024 року (8,2 років). У Львові середня вартість 1-кімнатної наприкінці 2025 року еквівалентна заробітку за 8,5 років, тоді як рік тому вона коштувала 9,6 річних зарплат (-13% за рік), а в Ужгороді зараз «на квартиру» доведеться працювати 8,3 роки, тоді як рік тому на неї знадобилася б сума за 8,9 років (-2% за рік). До речі, найдорожчі 1-кімнатні квартири «в зарплатах» саме в Луцьку, де вони коштують еквівалент місцевої зарплати за 8,8 років. А найдешевші - в Запоріжжі, Миколаєві та Харкові. В цих містах середня вартість 1-кімнатної дорівнює середньому місцевому заробітку за 2,6 та 3,4 роки відповідно.

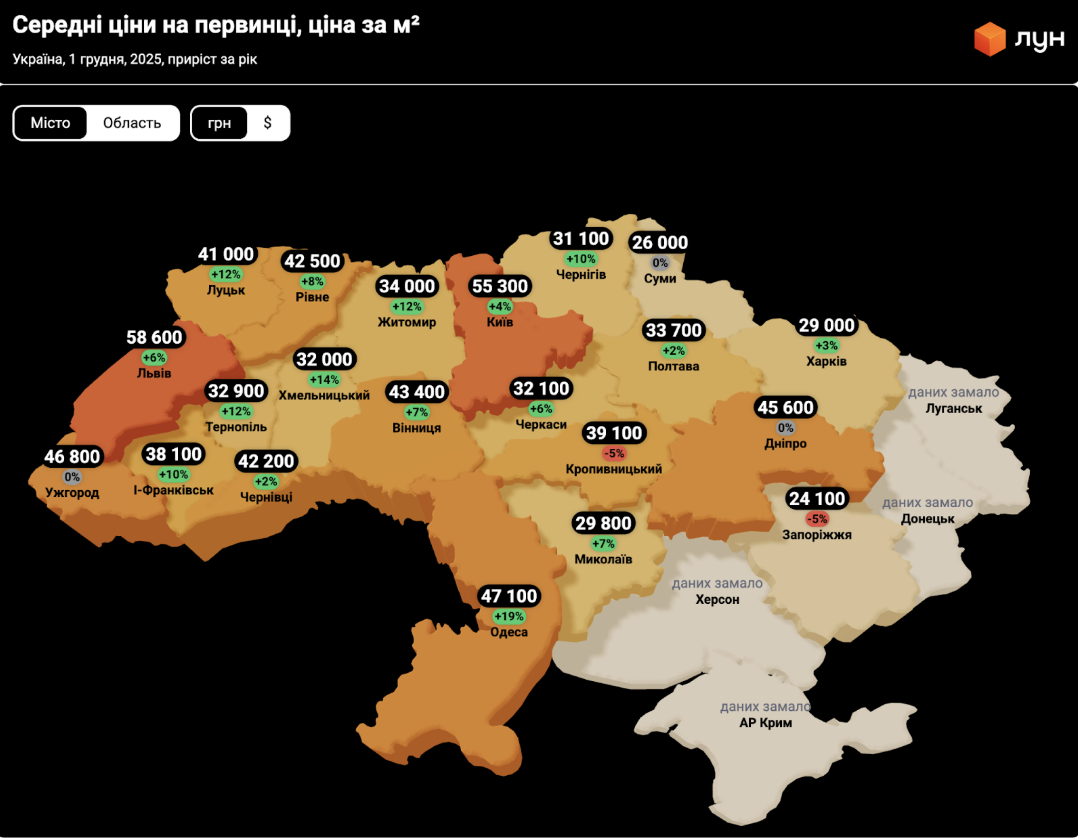

Первинка

Середня вартість квадратного метру новобудов продовжує зростати майже в усіх містах України. Забудовники та девелопери поступово підвищують активність та виводять на ринок нові проєкти, хоча темпи закінчення будівництва трішки знизились.

Як і минулий рік, 2025 рік не став для будівельної галузі простішим. Подорожчання будматеріалів, дефіцит кадрів, зростання заробітної плати в галузі - ці фактори продовжували підштовхувати ціни на українській первинці вгору. Свій вплив в 2025 мали і геополітичні події, зокрема вибори Трампа та потенційне «завершення війни». Вони додали оптимізму і ринку новобудов: люди почали активніше купувати квартири, з січня по травень практично в усіх регіонах спостерігався приріст.

За останній рік собівартість будівництва продовжила зростати, головним чином - через збільшення оплати праці. В структурі робіт цей показник зараз займає 10-20% на квадратний метр. На ріст ціни впливає і зростання цін на матеріали, газ та електроенергію, логістику та пальне - проте вони все ж таки мають другорядне значення. Крім того з’явилися нові статті витрат, пов’язані з енергонезалежністю та безпекою. Вони збільшують кінцеву вартість проєкту, але суттєво підвищують його привабливість для покупців. - Олександр Барилюк, комерційний директор Avalon

Рекордсменами зростання середньої вартості квадрату, що будується, стали Одеса, де за рік метр новобудов додав +19% в гривні та Хмельницький, де середня вартість квадратного метра новобудов здорожчала на 14%. Також двозначне подорожчання у відсотках було зафіксоване в Луцьку, Житомирі та Тернополі (+12% за 12 місяців), а також в Івано-Франківську та Чернігові (+10%).

При цьому найдорожчими в Україні по середній вартості квадратного метра все ще залишаються новобудови Львова, хоча за рік вони додали лише +6%. Цікаво, що вперше від початку повномасштабної війни в трійці міст з найдорожчою первинкою відбулись зміни. На першому місці, як було зазначено, знаходиться Львів з середньою вартістю квадрату новобудов 58,6 тис. грн. На другому - столиця, де середній квадратний метр новобудов коштує 55,3 тис. грн. А ось на третє місце наприкінці 2025 року вийшли новобудови Одеси з середньою ціною 47,1 тис. грн, витіснивши з цієї «сходинки» Ужгород, де вартість «середнього квадрату» за 12 місяців не змінилась та залишилась на рівні 46,8 тис. грн.

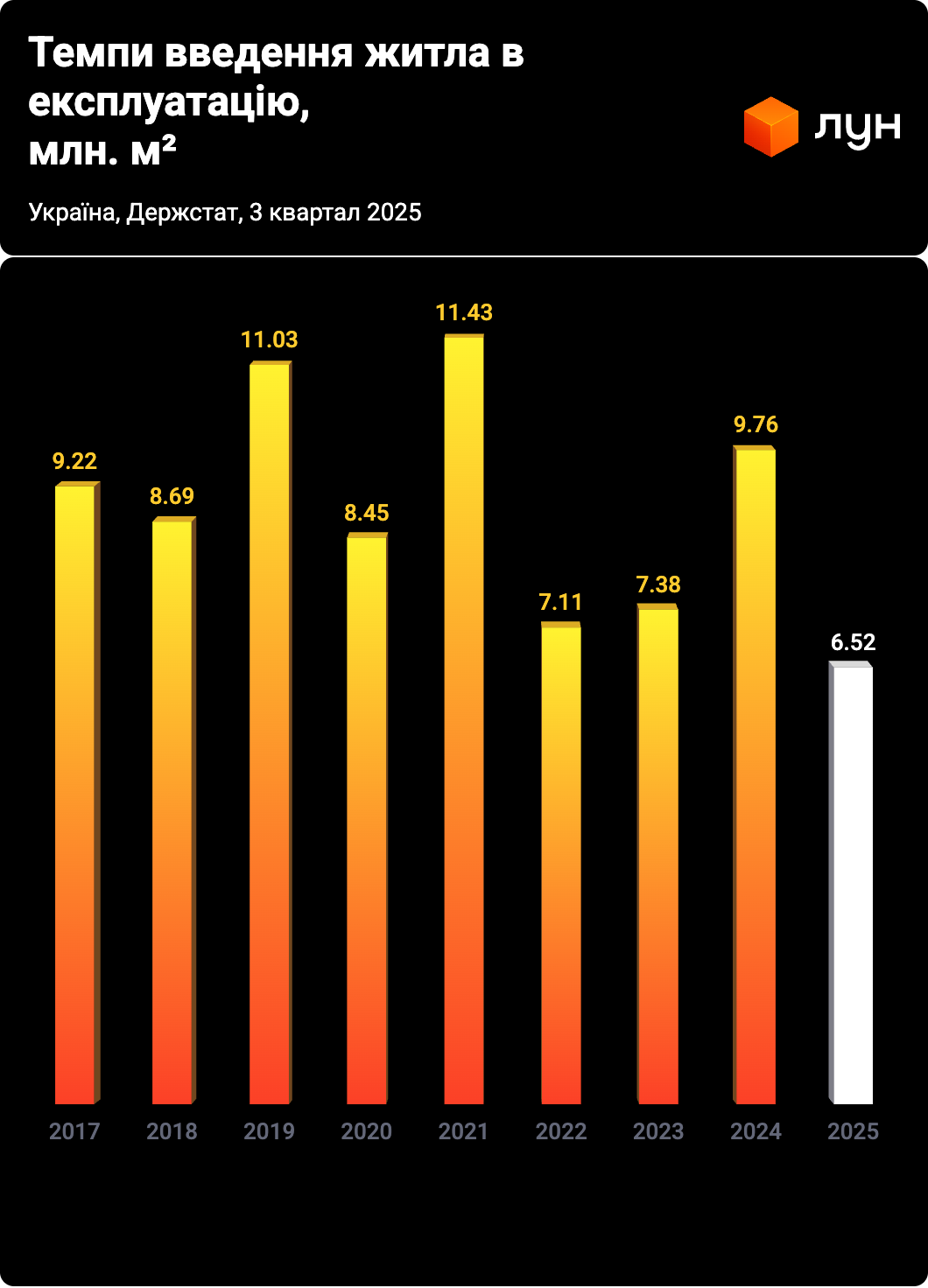

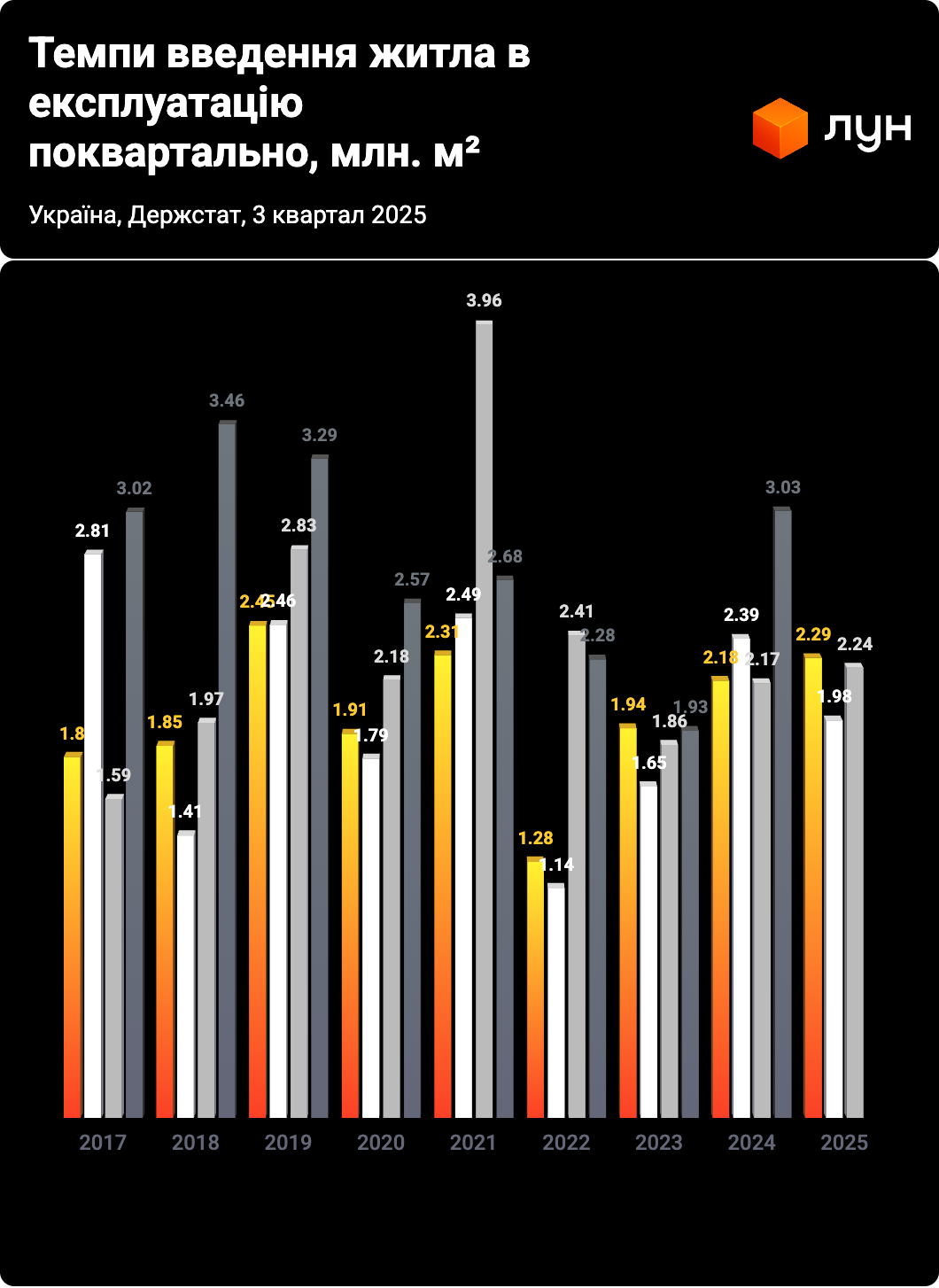

Попри всі виклики, український ринок первинки живе та працює. Хоча за даними Держстату, за 9 місяців поточного року кількість зданого в експлуатацію житла не набагато, але все ж таки знизилась у порівнянні з аналогічним періодом 2024 року. Це може пояснюватись меншими обсягами початку будівництва після повномасштабного вторгнення. Загалом в країні за три квартали поточного року ввели в експлуатацію 6,52 млн кв. м житла. Найбільше - в Київській області, житловий фонд якої від початку року збільшився на 1,37 млн кв.м. В столиці за цей же період було здано в експлуатацію 0,76 млн кв.м.Тобто будівельники столичного регіону забезпечили майже третину (32,7%) зданого цьогоріч житла.

Також непогано попрацювали забудовники Львівщини, які в поточному році вже здали в експлуатацію 0,76 млн нових квадратних метрів. Не набагато відстали від них будівельники Одещини, де побудували 0,61 млн кв.м житла - це, до речі, більше ніж було здано за весь минулий рік (0,58 млн кв.м).

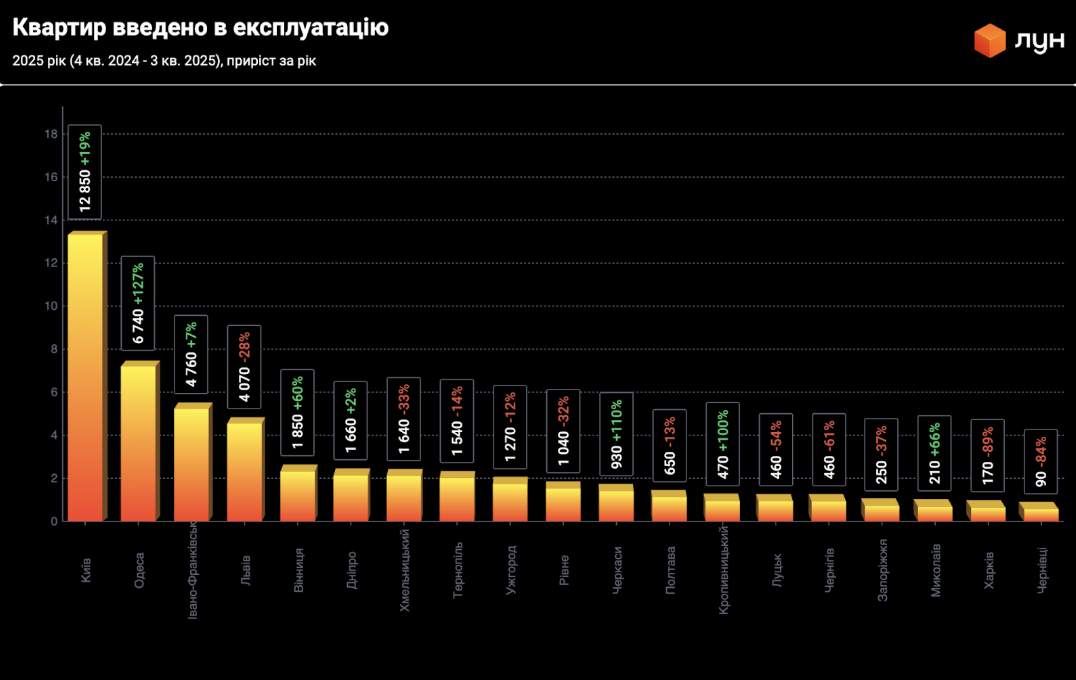

Якщо ж говорити не про абстрактні «квадратні метри», а про кількість зданого житла, то за 12 місяців (період 1, 2 та 3 квартал 2025 року+4 квартал 2024 року) в країні з`явилося більше 41 тис. нових квартир. Найбільше - в Києві, де за цей період здали в експлуатацію 12850 квартир, що майже на 20% більше, ніж торік (за 1, 2 та 3 квартал 2024 року+4 квартал 2023 року). А ось Одеса показала найбільший приріст готових квартир - тут закінчили будувати 6740 квартир, що на 127% більше, ніж торік.

Найбільший попит ми спостерігаємо на 1-кімнатні квартири. Обсяг їх продажів складає близько 50%, 2-кімнатні квартири - це 33%, 3-кімнатні - 16%, а дворівневі біля 1%. - Олена Рижова, комерційна директорка Інтергал-Буд

Девелопери теж поводяться активно. Наприкінці 2025 року можна обрати майбутню квартиру майже у 2150 проєктах, дві третини з яких - багатоквартирні ЖК, а третина - котеджні містечки. При цьому більшість новобудов, де ведуться продажі, зосереджена в Києві та Київській області - тут можна придивитись житло в 406 ЖК та 355 котеджних містечках. Якщо у відсотках, то девелопери столичного регіону пропонують своїм інвесторам чверть (27%) активних житлових комплексів та більше половини (57%) активних котеджних містечок. На другому місці - девелопери Львівщини, де відкриті продажі у 265 ЖК (18% загальної кількості) та 94 КМ (14%).

В Києві та області цьогоріч спостерігалося неймовірне зростання активності девелоперів: в 2025 кількість нових проєктів зросла на 70% у порівнянні з минулим роком. - Олена Унаньян, Head of Developer relations ЛУН

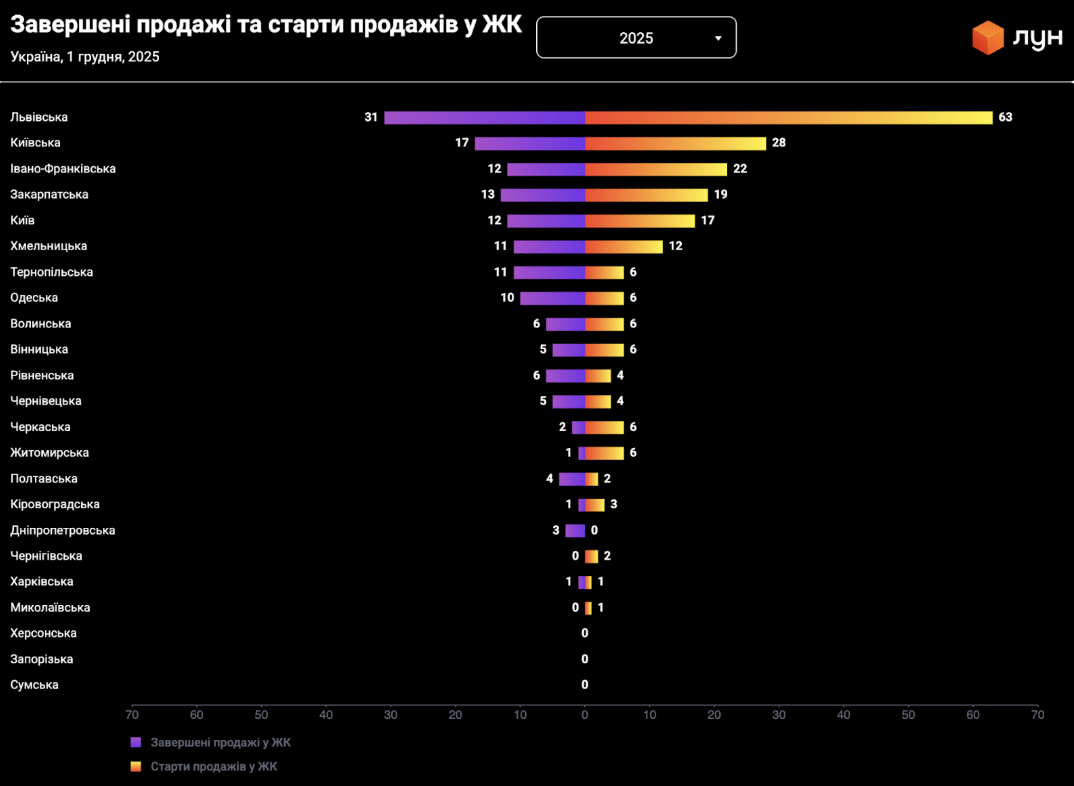

Відрадно, що незважаючи на всі виклики, українські девелопери виводять на ринок нові проєкти. Так, від початку 2025 року року в країні відкрились продажі в 214 ЖК. Найбільше нових проєктів з'явилося у Львові та області - з січня по грудень девелопери представили інвесторам 63 нових ЖК. На другому місці за кількістю стартів - девелопери Київщини (без врахування столиці), які цьогоріч відкрили продажі у 28 нових ЖК. Від них трішки відстали забудовники Івано-Франківщини та Закарпаття, які в поточному році вивели на ринок 22 та 19 нових проєктів відповідно. А п'яте місце в цьому «рейтингу активності» посіли девелопери столиці, які в поточному році розпочали продажі в 17 нових ЖК. Для порівняння: у 2024 році в Києві було запущено 6 нових проєктів, а в Київській області - 19. Тобто цьогоріч обсяги виводу на ринок нових ЖК в столиці та столичному регіоні зросли на 85%, у порівнянні з минулим роком.

Можливо, що підвищення активності девелоперів напряму пов'язано зі зростанням попиту та навіть точковим поверненням на ринок пакетних інвесторів (які інвестують гроші одразу в декілька майбутніх квартир).

Динаміка продажів у Києві та Львові загалом схожа, але у столиці зросла кількість запитів на купівлю нерухомості для інвестування. Якщо у 2022-2023 роках попиту на «пакетні» покупки майже не було, то у 2025-му таких запитів уже більше. Вони ще не масові, але їх достатньо, щоб говорити про повернення інвестиційного інтересу. - Ростислав Мельник, СЕО РІЕЛ

Щодо цін на первинці в розрізі мінімальної вартості цілої квартири, то наприкінці 2025 року вона найнижча в Сумах - $23,2 тис. або 1 млн грн. А найвища у Львові - мінімальна вартість майбутньої квартири на первинці в місті Лева становить $61,7 тис. або 2,6 млн грн, що в 2,5 рази більше, ніж в Сумах.

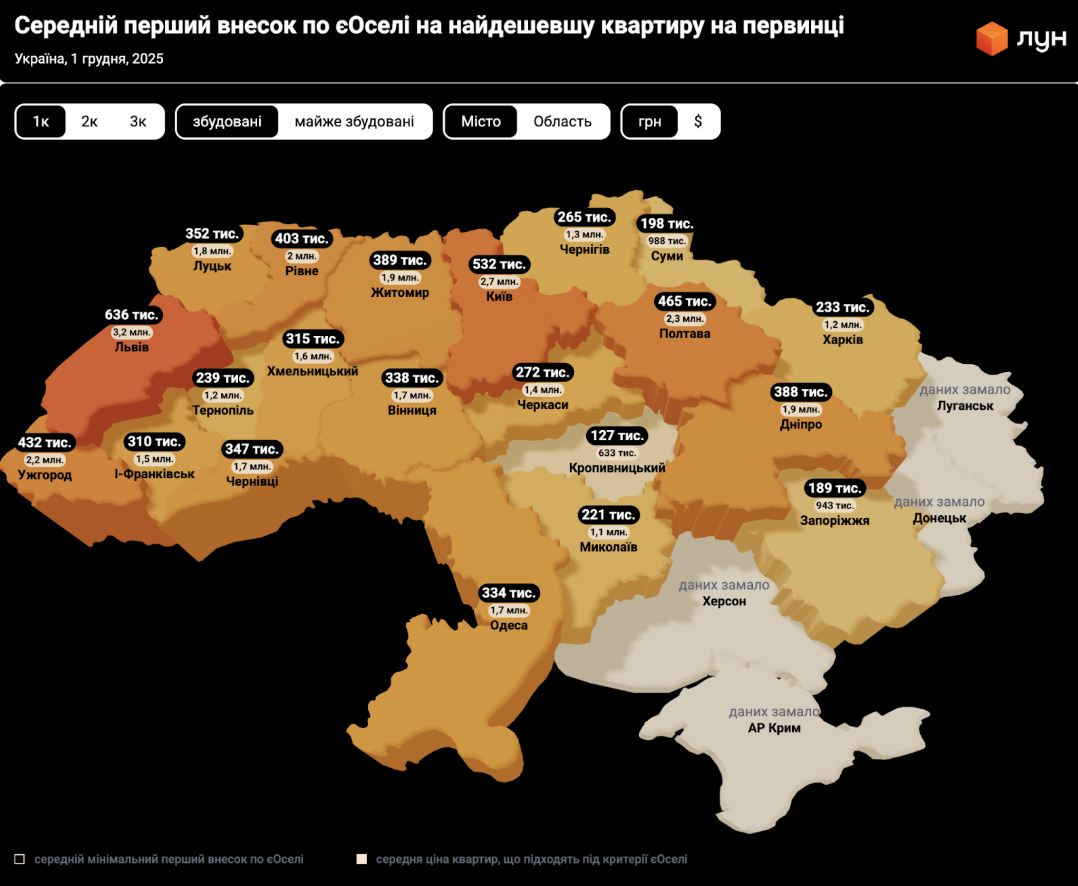

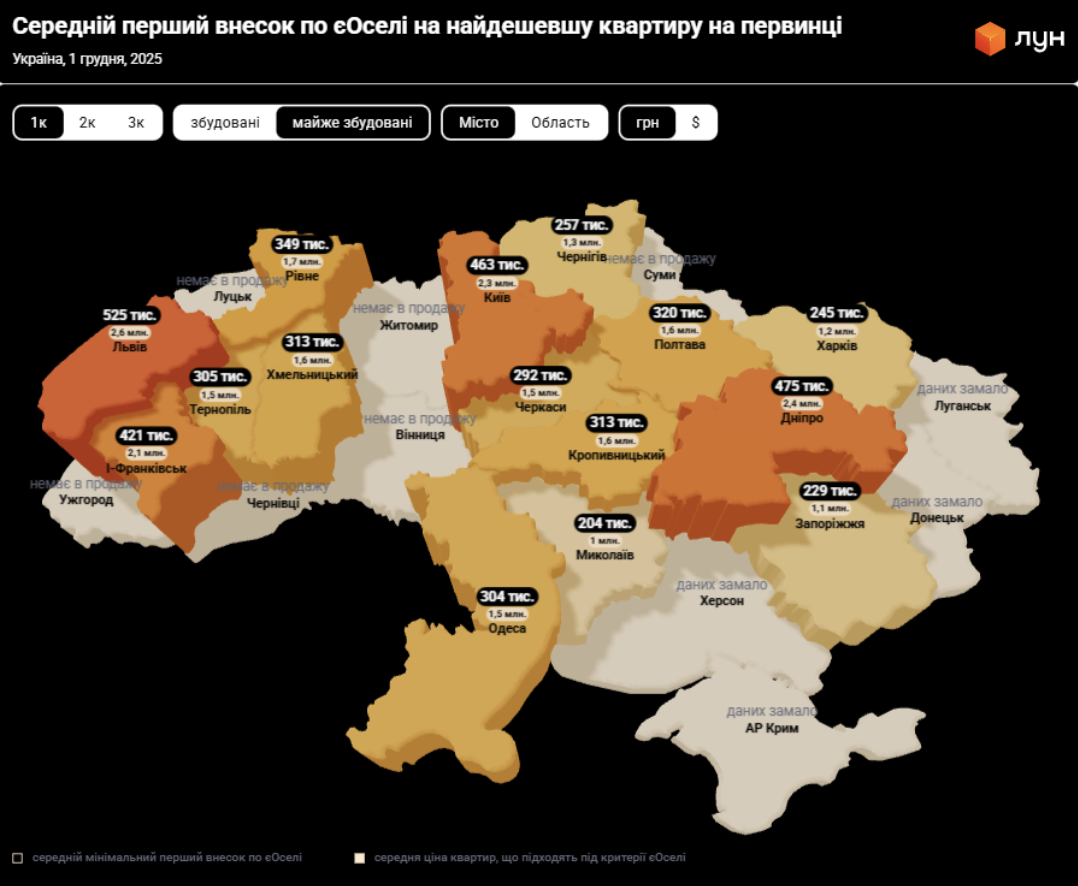

Розмір мінімальної вартості квартири формує ще один ключовий індикатор сучасної української первинки - середню суму першого внеску за пільговою іпотекою «єОселя». Нині це вагомий параметр, адже саме в 2025 році програма переорієнтувалась на житло від забудовників (яке або ще будується, або збудоване не більше 3 років тому), тож цей показник допомагає українцям оцінити свій потенціал як можливого учасника програми. Цікаво, що найвищу суму першого внеску доведеться заплатити за готові квартири у Львові - тут він становить 636 тис. грн за квартиру вартістю 3,2 млн грн. Це відчутно більше, ніж навіть в столиці, де середній перший внесок на найдешевшу готову квартиру від забудовника становить 532 тис. грн, а коштує вона 2,7 млн грн.

Якщо ж розглядати по єОселі квартири, які ще будуються, то «найвищий чек» також побачимо у Львові. Середній перший внесок на найдешевшу майбутню квартиру на первинці становить 525 тис. грн при її вартості 2,6 млн грн. На другому місці - Дніпро, з рівнем першого внеску 475 тис. грн за майнові права на майбутню квартиру вартістю 2,4 млн грн. На третьому - Київ, де перший внесок за таку квартиру по єОселі становить 463 тис. грн - при вартості майбутнього житла в 2,3 млн грн.

Оренда

Ціни на оренду квартир продовжили зростати. Найвищі орендні ставки залишаються в Ужгороді, Львові та Києві, але їх швидко наздоганяють ціни в Івано-Франківську. За рік співвідношення середньої місцевої заробітної плати до середньої орендної ставки знизилось майже в усіх регіонах країни.

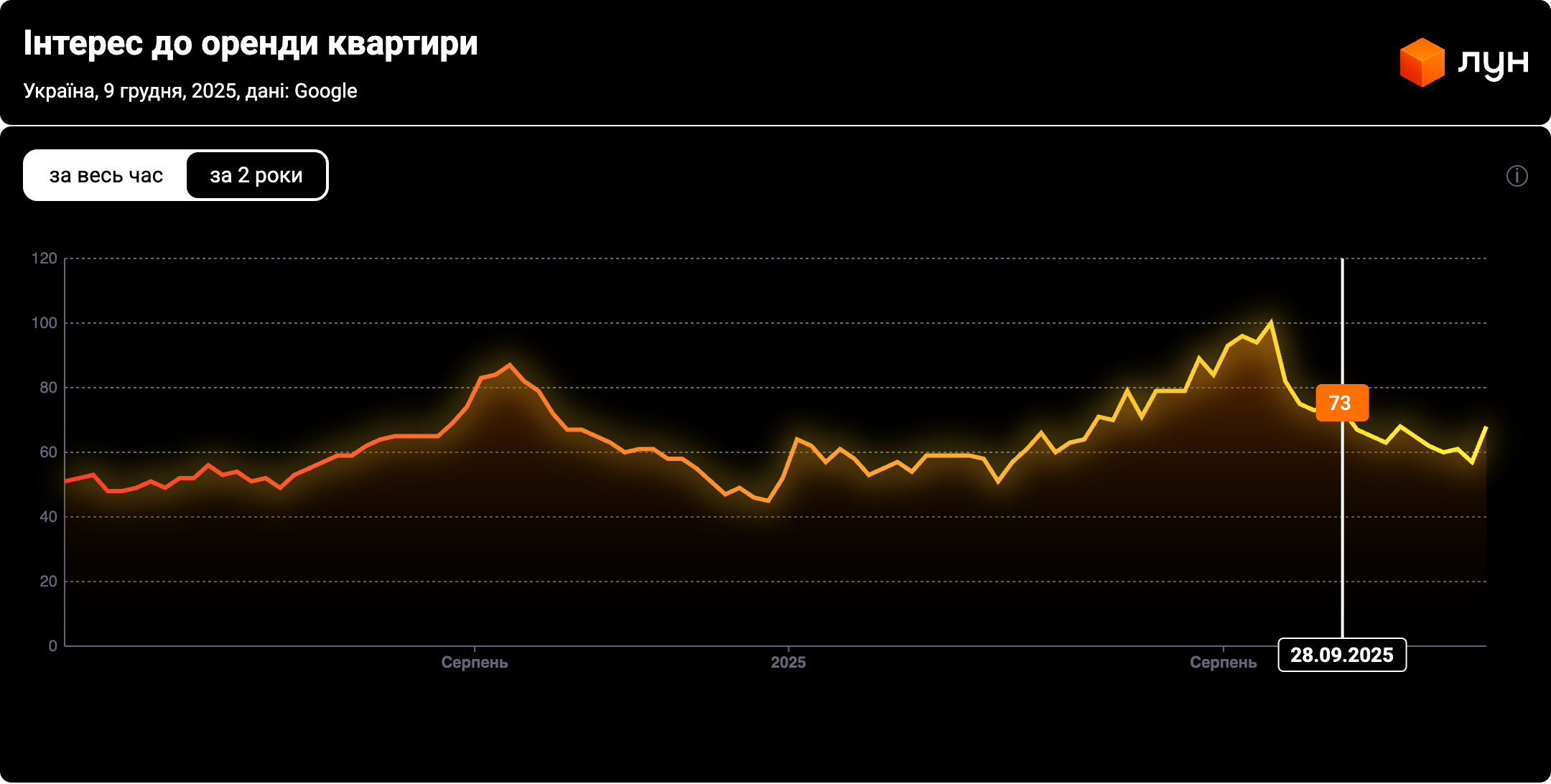

В 2025 році цікавість українців до оренди зросла, у порівнянні з минулим роком. Про це свідчать як дані ріелторів, так і гугл тренд.

Цікаво, що за даними Google Trends в поточному році дещо змінилась географія пошуку - якщо в 2024 році активніше шукали квартиру в оренду у східних областях та столичному регіоні, то в 2025 році пошукові запити поступово зміщуються в західну частину країни. Це може свідчити про те, що ВПО та бізнес продовжують міграцію на західа країни - причому не тільки в найзахідніші (та найдорожчі!) Львів та Ужгород, а й в інші умовно-безпечні регіони країни.

Однокімнатні квартири й надалі залишаються наймасовішим сегментом на ринку оренди в Києві, оскільки саме вони найчастіше відповідають потребам молодих фахівців та орендарів із обмеженим бюджетом. Водночас помітна тенденція до зростання інтересу до 2- і 3-кімнатних квартир. Таке житло дедалі частіше обирають сім’ї, переселенці, пари, а також орендарі, які планують проживання на довший строк і надають перевагу більшому комфорту та простору. У другій половині осені спостерігається невеликий спад попиту на оренду після пікового літньо-вересневого періоду. Це призвело до легкої корекції цін у бік зниження. Максим Клименко, Власник агентства нерухомості LevelGroup

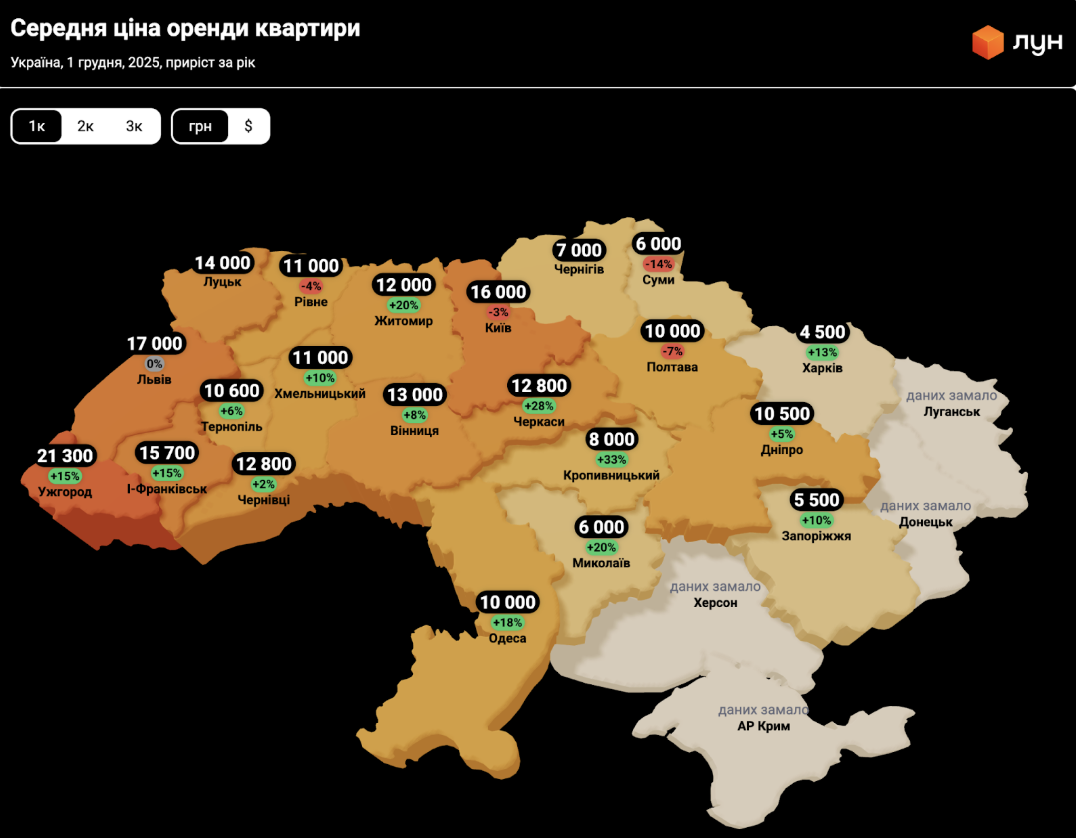

В 2025 році найдорожчими містами для оренди квартир були Ужгород та Львів, які в сегменті 1-кімнатних суттєво випередили столичні ціни. Наприкінці 2025 року орендні ставки на 1-кімнатні в Ужгороді сягнули 21,3 тис. грн на місяць. У Львові середня ціна оренди таких квартир становить 17 тис. грн, а в Києві - 16 тис. грн. Цікаво, що наприкінці року лідерів майже наздогнав Івано-Франківськ, в якому за рік оренда 1-кімнатних здорожчала на 15% і майже досягла позначки 16 тис. грн.

Проте найвідчутніше зростання орендних ставок за рік було зафіксоване у Кропивницькому, де вони злетіли на третину (+33%). Також суттєве підвищення цін відбулося в Черкасах (+28% від грудня 2024 до грудня 2025 року), Миколаєві та Житомирі (+20%), Одесі (+18%), Харкові (+13%), Хмельницькому та Запоріжжі (+10%). Проте навіть з огляду на таке підвищення, середня вартість оренди 1-кімнатних у східних містах країни відчутно нижча за ціни в трійці міст з найдорожчою орендою. Зокрема, наприкінці 2025 року 1-кімнатну квартиру в Одесі пропонують за середньою ціною 10 тис. грн на місяць, в Харкові - за 4,5 тис. грн, в Запоріжжі - за 5,5 тис. грн, а в Дніпрі - за 10,5 тис. грн.

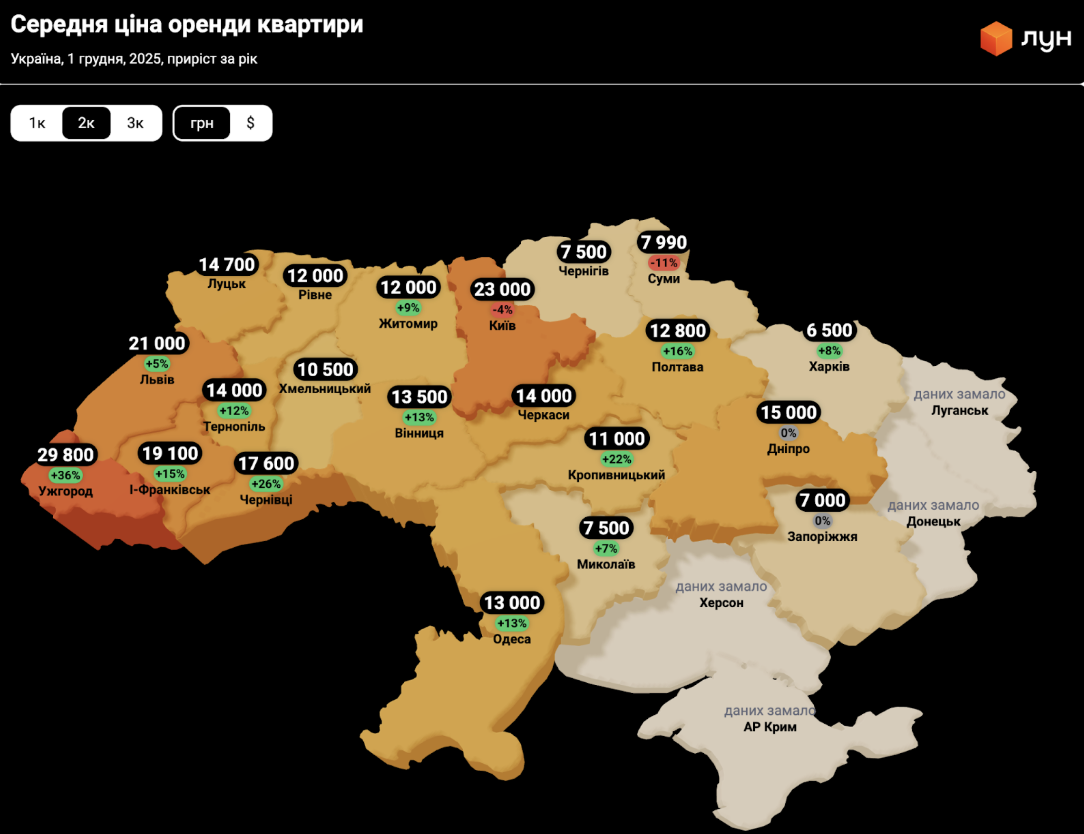

Приблизно так само поводились і орендні ставки на 2-кімнатні квартири - в більшості українських міст вони зросли рік до року. Більше того, в багатьох містах зростання у відсотках було двозначним. Зокрема, в Ужгороді вартість оренди 2-кімнатної збільшилась на 36% (грудень 2024 року до грудня 2025 року) та досягла позначки 29,8 тис. грн, що вивело це місто в лідери за рівнем цін на оренду таких квартир. Цікаво, що в Києві навпаки рік до року було зафіксовано зниження середніх цін на оренду «двушок» на 4%, до 23 тис. грн. Проте це не завадило столиці увійти в трійку міст з найдорожчою орендою в країні, зайнявши друге місце. На третьому місці Львів з середньою ціною оренди 2-кімнатної на рівні 21 тис. грн. Це на 5% дорожче, ніж у грудні 2024 року.

Якщо ж говорити про міста, в яких за рік орендні ставки на 2-кімнатні зросли найбільше, то варто відзначити Чернівці (+26%), Кропивницький (+22%), Полтаву (+16%), Івано-Франківськ (+15%), Одесу та Вінницю (+13%).

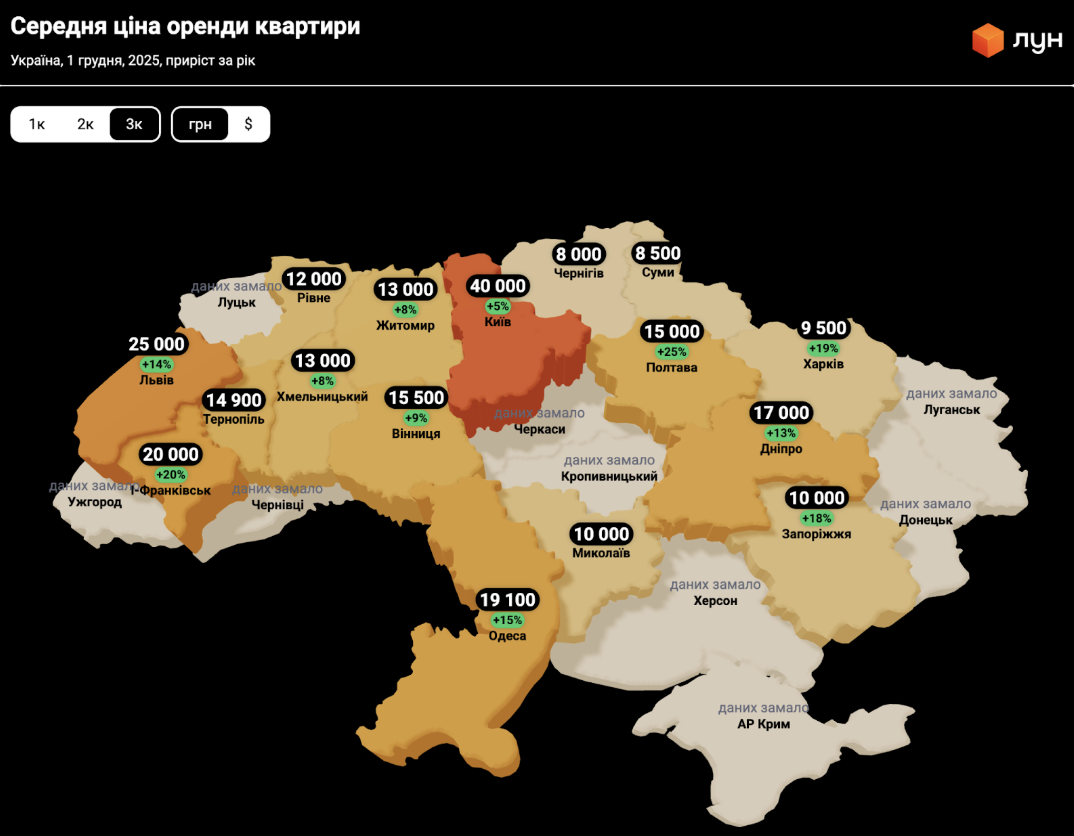

Дещо іншу картину бачимо в сегменті оренди 3-кімнатних квартир. Тут у більшості міст середні ставки за рік не змінились. Але ті міста, в яких зміна все ж таки відбулась, ціна оренди піднялась на відчутний відсоток. Зокрема, на початку грудня 2025 року орендувати 3-кімнатну у Львові на 14% дорожче ніж рік тому, в Одесі - на 15%, в Івано-Франківську - на 20%, в Полтаві - на 25%.

Великі прирости в таких містах як Одеса, Харків, Миколаїв повʼязані із тим, що ціни в цих містах довго трималися по низу ринку. Тому при початку відновлення навіть не така велика зміна середньої ціни дає відчутний приріст у відсотках. В той час як наприклад в одному із найдорожчих по оренді міст – столиці, ціни зростають вже більш помірно, і навіть зафіксовано сезонний спад під кінець року. Думаю, що за виключенням Ужгороду, ми можемо сказати про рух в сторону обережного зменшення дисбалансу між дорожчими і дешевшими містами. Це може свідчити про те, що фактор ціни оренди в містах нарощує свою вагомість порівняно із безпекою міста. - Людмила Кірюхіна, керівниця ЛУН Статистика

Аналізуючи ставки в різних містах країни, бачимо, що в поточному році зберігається відчутний розрив цін на оренду на сході та заході країни - загалом він доходить до 2-4 разів, в залежності від типу квартири.

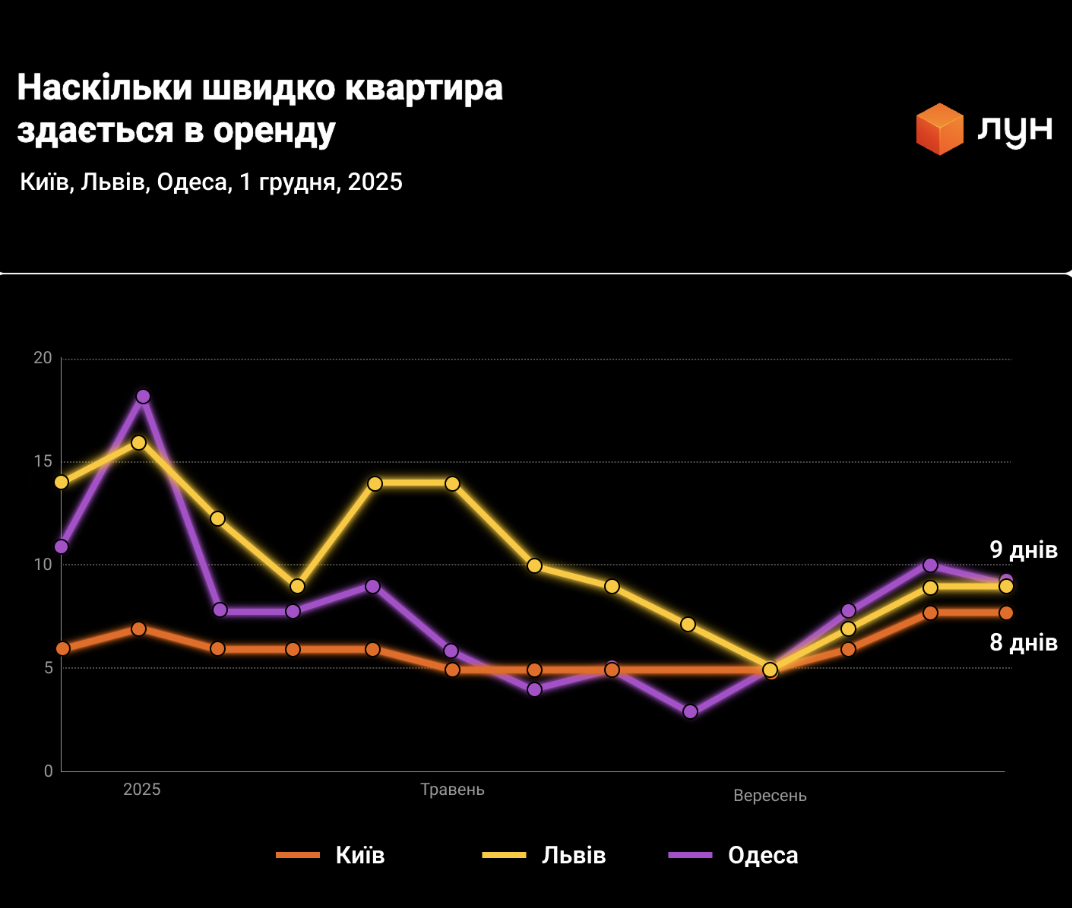

Зауважимо, що попит на оренду в країні залишається на доволі високому рівні. Зокрема в Києві, Львові та Одесі термін експозиції квартири становить 8-9 днів. Цікаво, що за рік в столиці цей термін збільшився з 6 до 8 днів, а ось в Одесі та Львові - навпаки, знизився. Якщо рік тому в Одесі квартира «шукала» орендаря, в середньому, 11 днів, а у Львові - 2 тижні, то сьогодні в цих містах вона здається за 9 днів.

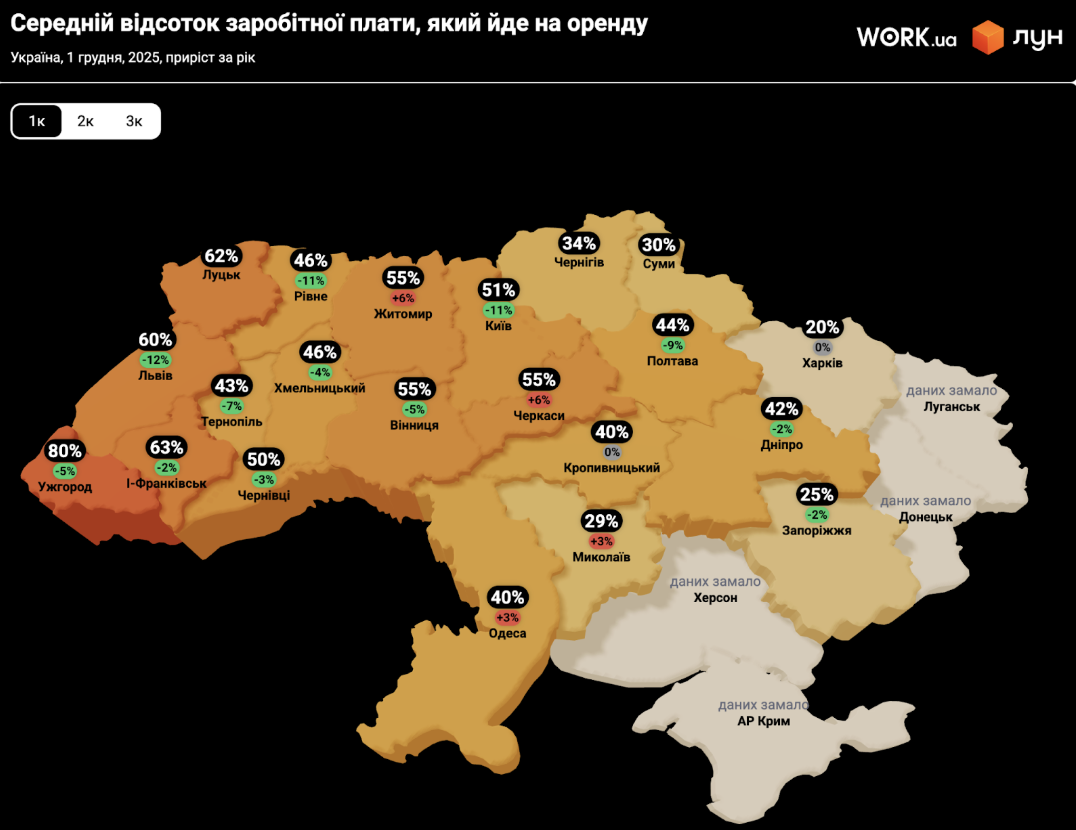

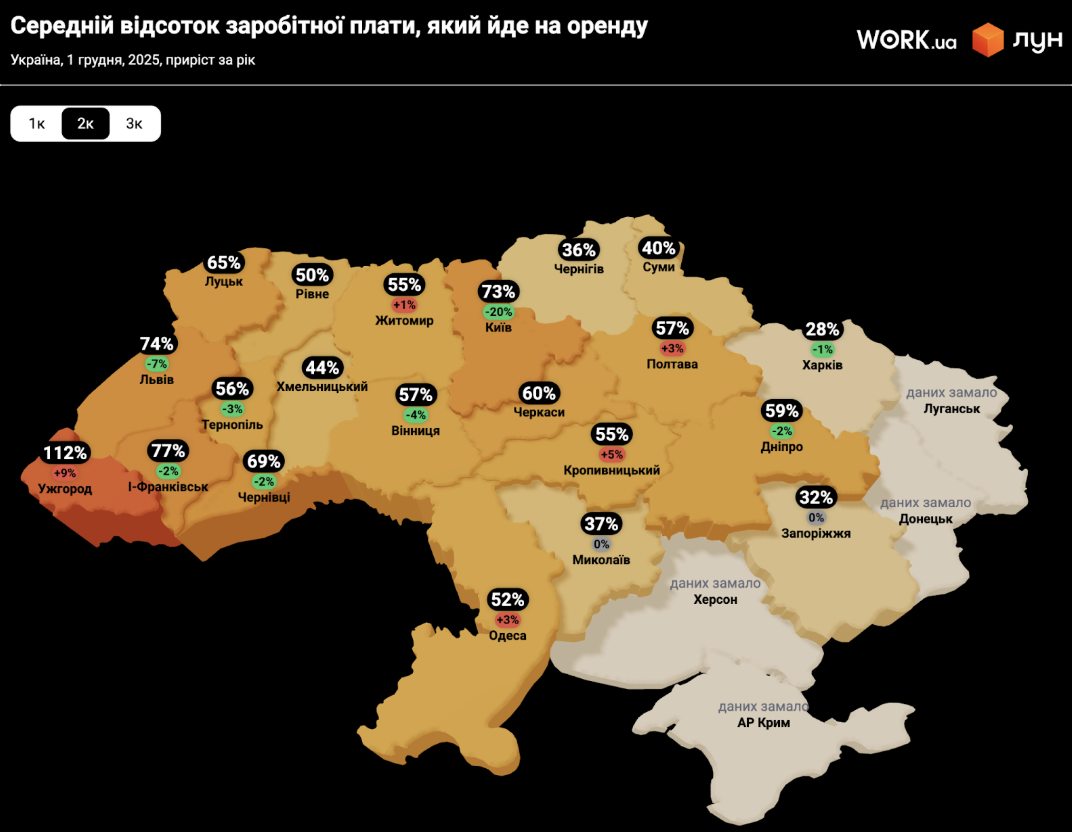

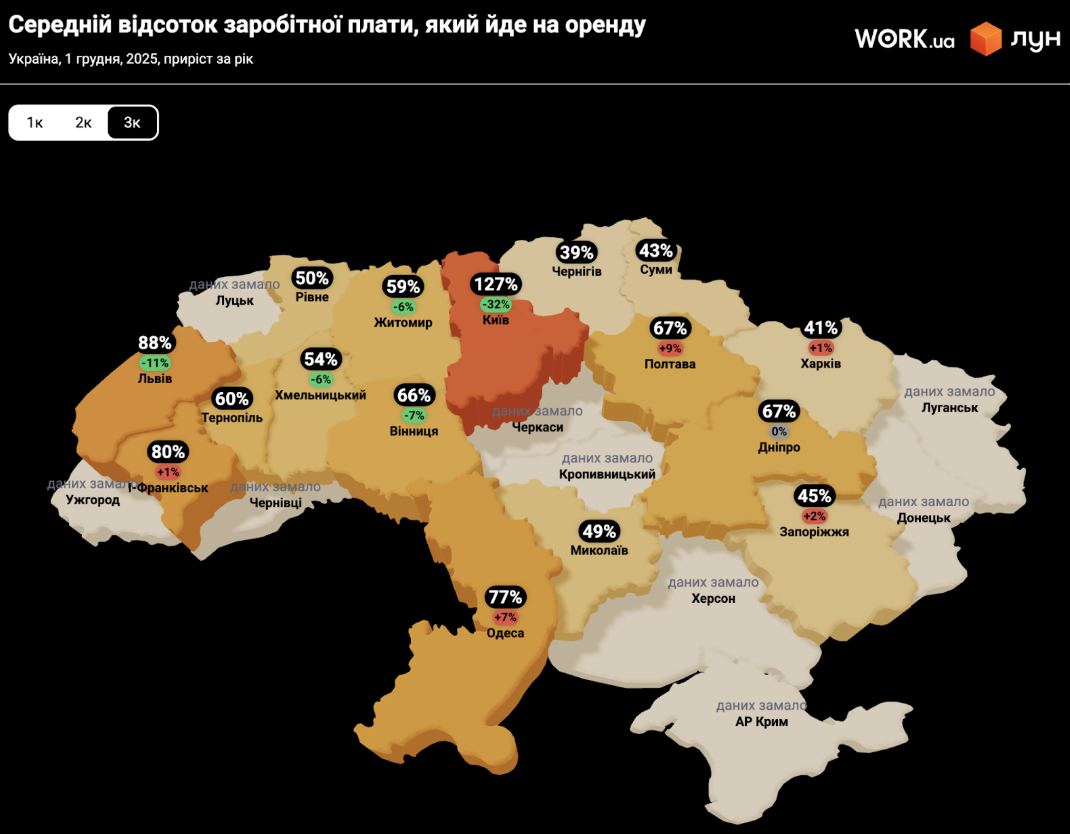

Для оцінки доступності оренди варто подивитись на співвідношення середньої заробітної плати в регіоні до середньої місцевої орендної ставки. Наразі найдоступніша оренда квартир спостерігається в Харкові: на 1-кімнатну піде лише 20% середньої місцевої зарплати, на 2-кімнатну - 28%, а на 3-кімнатну - 41%. А ось найобтяжливішою для сімейного бюджету є оренда в Ужгороді: за 1-кімнатну в місті доведеться віддавати 80% середнього місцевого заробітку, а за 2-кімнатну - його взагалі не вистачить, адже вона коштуватиме на 12% більше повної місцевої середньої зарплати.

Для аналізу економічної доцільності придбання житла, розраховують співвідношення річної плати за оренду до вартості квартири - і в 2025 році цей показник змістився в бік оренди. Без урахування амортизації та супутніх витрат, у Києві середня вартість 1-кімнатної квартири еквівалентна 16,2 рокам її оренди, що на 18% більше ніж торік. У Львові цей показник теж зріс: зараз він, як і в столиці, становить 16,2 роки, і це на 4% більше ніж торік. В Одесі середня вартість квартири дорівнює 17,7 рокам її оренди, що на 7% більше, ніж рік тому. А найдовша «окупність» квартири через оренду - в Рівному, Харкові та Чернігові. В цих містах вона становить 18,6 років, 19,6 років та 23,6 років відповідно.

Дохідна нерухомість

В 2025 році в країні продовжив активне формування новий сегмент ринку - ринок дохідної нерухомості. Наразі його формують апартаменти, котеджі, апарт-готелі та навіть багатоквартирні будинки, які проєктуються спеціально для здачі в коротко- чи довгострокову оренду. Особливість такої нерухомості - залучення професійної компанії, яка після здачі в експлуатацію керуватиме проєктом та забезпечить власнику юнітів пасивний дохід.

В 2025 році цей сегмент ринку розвивається в двох напрямках. Перший - дохідні будинки, які орієнтовані на довгострокову оренду. Другий - апарт-готелі, які орієнтовані на короткострокову оренду.

Портфельні інвестори поступово повертаються, і їхня активність протягом року зростає. Частина переходить у сегмент дохідної нерухомості - апартаменти, комерційні площі та орендні формати, які приваблюють прогнозованим грошовим потоком і передачею управління керуючій компанії. Водночас повного переходу поки немає: у 2025 році більшість інвесторів комбінують формати, щоб диверсифікувати ризики та підвищити ефективність портфелів. - Олександр Островський, співзасновник LEV Development

Щодо дохідних будинків, то в них інвесторам пропонуються квартири або апартаменти, які можна використовувати на власний розсуд: жити самому, здавати власноруч або передати в управління компанії, яка за певну винагороду буде опікуватись пошуком орендарів та вирішувати поточні питання експлуатації. Такий формат - не новина на ринку. Ще до повномасштабного вторгнення деякі столичні девелопери позиціонували свої проєкти саме як «дохідний дім» чи «прибутковий будинок», обіцяючи інвесторам пасивний прибуток. Але тоді такий формат не набув широкого розповсюдження (на ринку були представлені одиничні проєкти здебільшого в столиці). Зараз же свої об'єкти позиціонують як дохідні будинки девелопери Києва, Львова, Ужгорода, Одеси та інших міст. Проте все ж таки говорити, що цей сегмент ринку дохідної нерухомості активно зростає, поки передчасно.

Другий напрямок розвитку ринку дохідної нерухомості - апарт-готелі, які орієнтовані на короткострокову оренду. Саме цей формат є новим для України. По суті, він з’явився завдяки співпраці готельєрів і девелоперів, які раніше майже не взаємодіяли: готелі не продавали номери окремим покупцям, а девелопери не надто успішно розвивали обіцяні інвесторам «дохідні будинки». Їх поєднання зробило формат апарт-готелів більш життєздатним: від готелів він отримав централізоване управління номерним фондом, а від житлових проєктів - можливість залучати кошти приватних інвесторів. І, як демонструє ринок, така співпраця виявилась вдалою - кількість пропозицій апарт-готелей зростає щороку.

Є ціла низка фундаментальних факторів які повинні бути виконані забудовником для того щоб мати реальну привабливість для інвесторів. Адже сучасні інвестори - це професійні бізнесмени із глибоким аналітичним знанням ринку та засад роботи капіталу. Вони оцінюють та порівнюють різні інвестиційні пропозиції. - Вікторія Байрак, керівник департаменту маркетингу та продажів будівельної компанії VD GROUP, керівник Invest Bukovel

Наприкінці 2025 року в країні налічується 105 проєктів дохідної нерухомості - апарт-готелі, котеджні містечка та дохідні будинки. З них у 75 проєктах вже ведуться продажі.

Переважна їх більшість, 57%, зводиться в курортних містечках Івано-Франківської області. На другому місці за пропозицією - Львівська область, де зводять 20% таких проєктів. Третє місце посідає Закарпатська область, в якій девелопери пропонують 9% від загальної кількості апарт-готелів. Тобто ці три регіони пропонують інвесторам 86% наявних проєктів дохідної нерухомості.

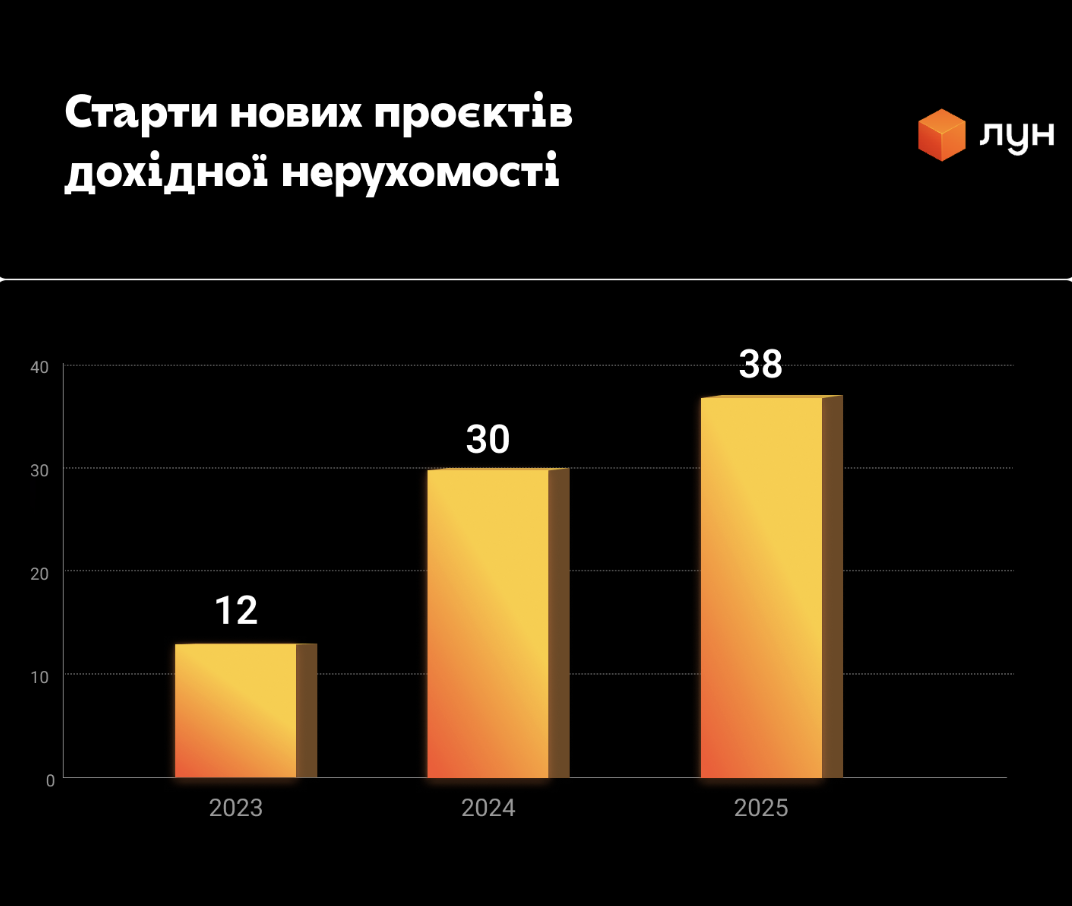

Зауважимо, що кількість пропозиції нерухомості такого формату щороку збільшується. Якщо в 2023 в Україні стартувало лише 12 проєктів дохідної нерухомості, в 2024 кількість стартів збільшилась до 30, то в 2025 на ринок вже вивели 20 проєктів та ще 18 планують вивести до кінця року.

Тобто бачимо, що формат дохідної нерухомості має непогану перспективу, може знайти свого покупця та стати альтернативою традиційним форматам залучення інвестицій в будівництво.

Підсумки та прогнози

У 2025 році ринок нерухомості та будівельна галузь продовжували розвиватися. Попри виклики, пов'язані з воєнним станом, політичними та економічними труднощами, девелопери розпочинали нові проєкти та завершували будівництво існуючих, покупці та продавці укладали угоди на вторинці, зростала зацікавленість в оренді.

Протягом року середня вартість квадратного метра новобудов зростала майже в усіх містах - через інфляційні процеси, подорожчання будівельних матеріалів та дефіцит кадрів в галузі. Тим не менше, первинка почувала себе впевненіше, ніж торік. Люди очікують росту цін на житло після завершення війни, тому новинний фон після виборів Трампа активізував продажі на ринку. Також на рівень попиту вплинула програма пільгової іпотеки єОселя, яка зараз більше орієнтована на нове житло. Крім того девелопери фіксували поступове повернення інвестиційного попиту.

На вторинному ринку середньозважені ціни йшли вгору - навіть у містах, що найбільше зазнають обстрілів, ціни продемонстрували висхідний тренд. При цьому найбільше подорожчання торкнулося 2-та 3-кімнатних квартир, що може свідчити про активну інтеграцію внутрішньо переміщених осіб (ВПО) у нові громади. Водночас, незважаючи на підвищення цін, доступність житла (співвідношення середньої зарплати до вартості квартири) підвищилась майже по всій країні.

Щодо оренди, то, як і рік тому, найвищі орендні ставки зберігаються в Ужгороді, Львові та Києві. Проте в 2025 році бачимо, що географія пошуку квартир в оренду поступово розширюється на всі умовно-безпечні регіони країни. Можливо, цьому сприяв той факт. що співвідношення середньої місцевої заробітної плати до середньої місцевої орендної ставки протягом року знизилось - це означає, що оренда стала доступнішою. Також у році, що минає, зросла і економічна доцільність оренди: показник співвідношення річної плати за оренду до вартості квартири змістився у бік оренди.

Варто відзначити, що в 2025 році активно формувався сегмент дохідної нерухомості - девелопери розраховують, що цей формат має непогану перспективу та складе альтернативу традиційним інвестиціям.

Команда ЛУН дякує ЗСУ за можливість написати цей звіт і будувати обережно оптимістичні прогнози на 2026 рік.